Ukazał się raport “Kondycja Polskiej Branży Gier 2020“, jak co raport kawał dobrej roboty w wykonaniu najlepszych specjalistów w branży, zapraszam do zapoznania się z całością na stronie polishgamers.com. Poniżej możecie przyjrzeć się najważniejszym moim zdaniem elementom raportu.

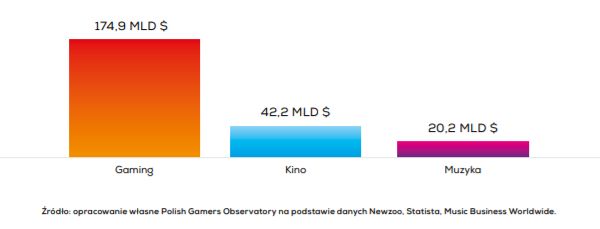

Gaming dominuje w dochodach nad Kinem i Muzyką. Graczy jest stale więcej.

2020 rok to już dominacja gier w sektorze rozrywki, 174,9 mld USD zgarnia właśnie Gaming, daleko w tyle zostaje Kino (42,2 mld USD) i Muzyka (20,2 mld USD). Światowy rynek gier to nie niszowa zabawa, tylko potężna gałąź światowej gospodarki. Prognozy na kolejne lata są jeszcze lepsze – w 2023 roku branża powinna przebić 217 mld USD, rosnąć będzie około 9,4% rocznie. Dla mnie wielką niewiadomą, ale także dużą szansą są nowe i unowocześnione modele dystrybucji gier (streaming, szersze abonamenty, więcej gier free2play).

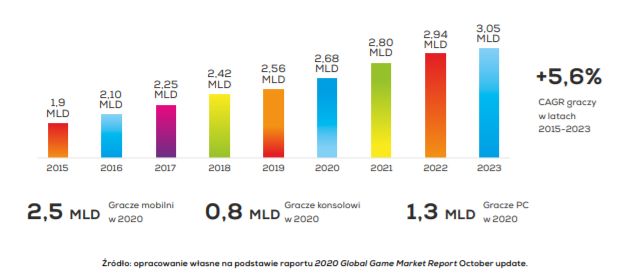

Graczy jest także coraz więcej, z roku na rok ich grono się powiększa w tempie około +5,6% rok do roku. Najwięcej jest ich na urządzeniach mobilnych (2,5 mld), PC (1,3 mld) i najmniej konsolach (0,8 mld). Czekam jak wybrną z tego podziału badacze przy grach streamowanych z konsol lub z chmury na urządzenia mobilne, lub z chmury na PC, czy pojawi się nowy podział i “Cloud Gamer”?

źródło: polishgamers.com

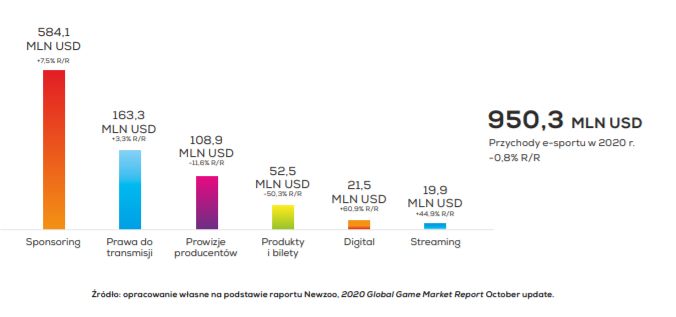

E-sport oparty głównie na sponsorach

W całym torcie dochodów branży gamingowej e-sport nadal jest małym wycinkiem o wartości 950,3 mln USD, jednakże nie można oceniać go tylko po dochodach. E-sport napędza wydarzenia, pobudza ekosystem, wspomaga popularność samych gier jak i dochodów tych gier (warte zbadania byłby wpływ e-sportu na dochody np, Fortnite ok 1 mld USD / rocznie).

Najważniejszą rolę w sportach elektronicznych grają budżety sponsorów, napędzając wg raportu ponad połowę rynku wartego 950,3 mln USD

źródło: polishgamers.com

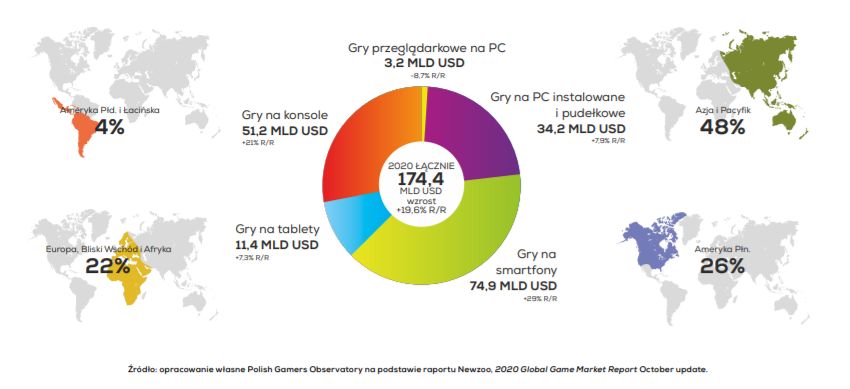

Europa daleko w tyle

Za globalny stan branży gamingowej odpowiada głównie Azja, która łacznie z Pacyfikiem jest podiwedzialna za 48% przychodów, na drugim miejscu jest Ameryka Północna – 26%, Europa nawet powiększona o Bliski Wschód i Afrykę ląduje na 3 miejscu z 22%. Ten tort warto ponad 174 mld USD jest napędzany głównie przez smartphony i konsole. Gracze konsolowi, pomimo mniejszej grupy niż PC generują więcej od nich przychodu. Pamietajmy, konsole to nie tylko Playstation i Xbox, jak może sądzić dużo Polaków.

źródło: polishgamers.com

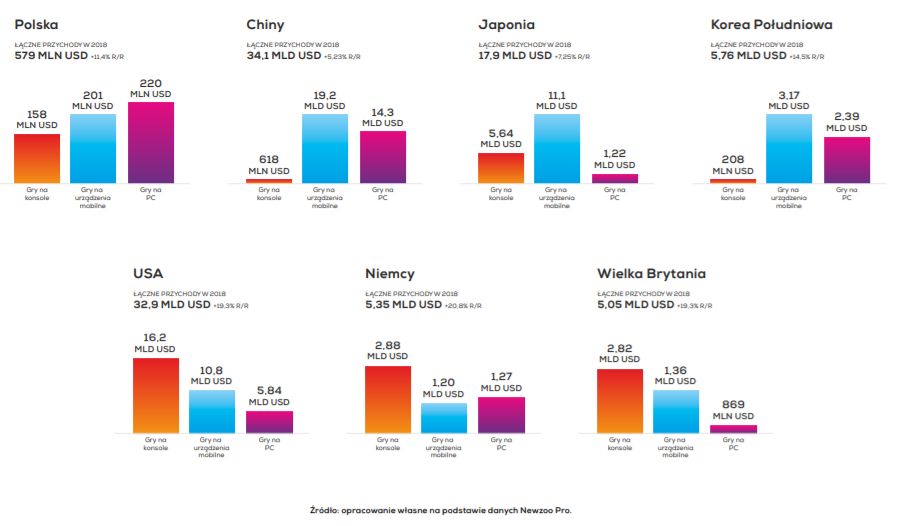

Rynek rynkowi nie równy – gdzie w tym Polska?

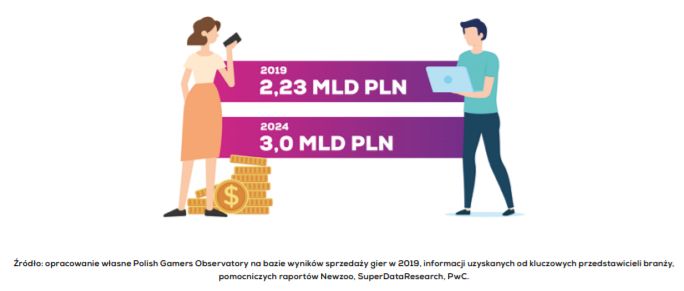

Rynki regionów bardzo róźnią się od siebie pod katem konsumpcji gier na róznych platformach, wg gatunków czy ich monetyzacji, jednak można zaobserwowac pewne reguły wg regionów (np. silniejsze moible i PC w Azji, mocne konsole w krajach Europy Zachodniej czy USA). Polska w tym porównaniu wygląda na outsidera – dominją u nas nadl gry PC, a w mobile i konsolach jest nam róznie blisko do Azji jak i do Europy Zachodniej. Wartość polskiego gracza to obecnie około 2,23 mld PLN, szacuje się, że wzrosnia ona do 3 mld PLN w 2024 roku.

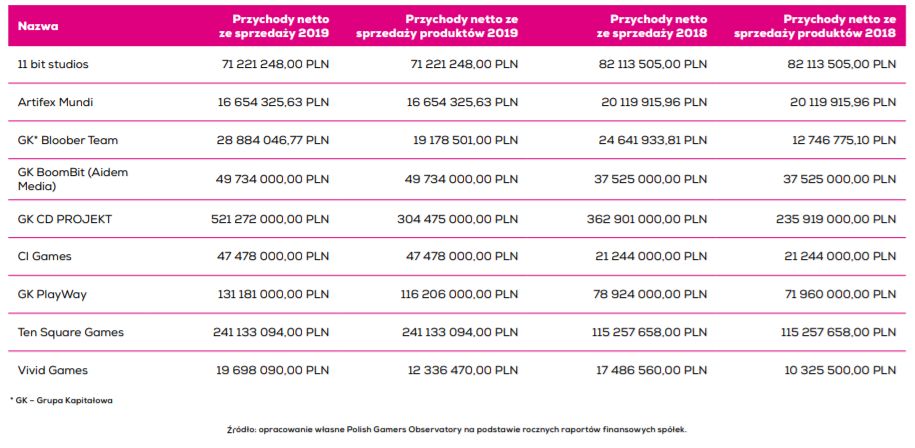

Polskie studia developerskie, czyli kto i jak działa na tym rynku

Oczywistym dominantem polskiego rynku producentów gier jest CD Projekt, cała grupa (łacznie m.in. z GOG.com) zamknęła rok na poziomie przuchodów powyżej 521 mld PLN, jednak na tym się nie kończy rynek naprawde dużych producentów. Goni ich Ten Square Games (prężnie działający w grach mobilnych), Playway, BoomBit, CI games, Bloober i kolejni. Na GPW i NewConnect zasadzają się także kolejne spółki – ciekawe czasy przed nami. Pamiętajmy, że polskie studia nie produkują z myślą o polskim rynku – ich głównymi rynkami zbytu są, w zależności od gier, USA, Azja czy Europa Zachodnia.

Co napędza gaming?

2020 to nietypowy rok, rok COVID-19, nagłe zmiany w zachowaniach milionów ludzi – jednak nie tylko to zmienia akurat na plus branżę. Zmiany sa napędzane takze przez nowe technologie – w tym 5G, VR/AG i streaming gier (Cloud gaming), podejście do sprzedaży, dostępie do gier – czyli gaming oparty abonamentach vs kupowanie konkretnych tytułów

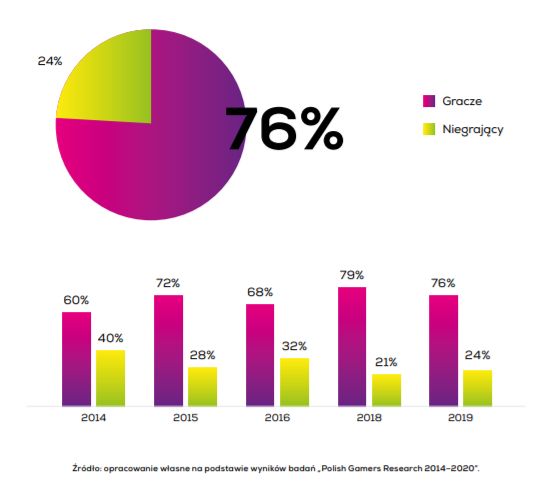

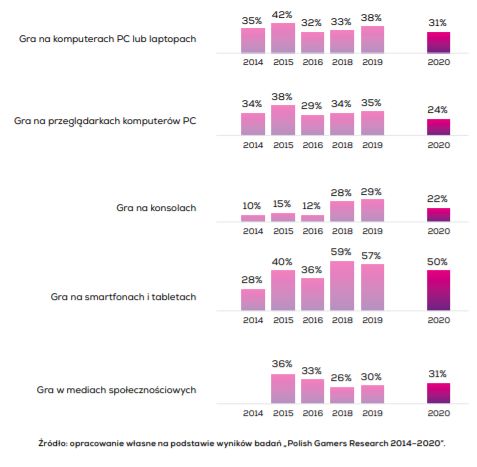

Kto gra w Polsce?

76% polskich internautów w wieku 15-65 lat gra, oznacza to, że mamy około 16 mln graczy w Polsce (wg innych obliczeń bazujących na danych może by byc nawet do 20,8 mln). Gramy głównie na mobile, później PC (w gry instalowane jak i przegladarkowe)i media społecznościowe, najmniej na konsolach. Co ważne w gronie wszystkich graczy gramy prawie po równo – kobiety jak i mężczyźni. Najwięcej jest młodych graczy, ale w kolejnych grupach wiekowych odsetek grajacych osób jest nadal wysoki (zaczyna spadać mocniej po 55 roku życia), a osoby ze stałą pracą stanowią 61% grających (pamietajmy, że wielu graczy nadal się uczy, albo jest już na emeryturze, rencie), tylko 6% graczy to osoby bezrobotne.

źródło: polishgamers.com

źródło: polishgamers.com

Zachęcam do zagłebienia się w cały raport na https://polishgamers.com/